- 住宅・不動産

- 暮らし

事例・コラム

2026/01/15 10:00

住宅ローンはどれを選ぶ?金利タイプ別メリット・デメリット

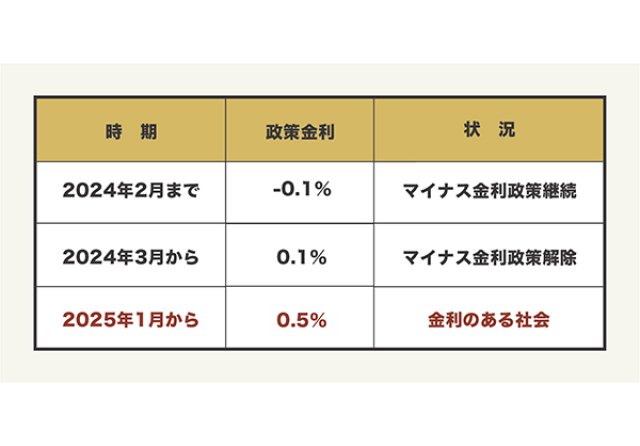

日銀は、昨今のインフレの影響により2024年2月まで続いたマイナス金利政策を解除し、金利の引き上げを行いました。

当然ながら政策金利が上がれば住宅ローンの借入金利もそれに連動します。

住宅ローンには【変動金利】【期間選択型固定金利】【全期間固定金利】という主に3つの商品があり、それぞれ良いところ、注意点などがあります。

【変動金利】

特 徴:毎年2回(4月と10月)に金利が見直され、政策金利に連動します。

良いところ:固定金利に比べて金利が安く、金利が低いままであれば総返済が少なくてすみます。また、好きなタイミングで固定金利に変更もできます。

注 意 点:金利が上がると毎月の返済額が上がります。最終的に総返済額が増える可能性もあります。

【期間選択型固定金利】

特 徴:3年、5年、10年などの固定期間を選べる商品で、期間中は金利の変更がありません。

良いところ:選択した期間は金利の変更がなく返済額が一定となります。

注 意 点:変動金利に比べ金利が高いです。固定期間中は他の金利商品に変更することはできません。固定期間が終了すると自動的に変動金利へ移行します。(再度、期間選択固定を選ぶことも可能です。)

【全期間固定金利】

特 徴:借入期間中金利が変わることはありません。フラット35等の商品があります。

良いところ:金利が上昇しても返済額は変わらないため、将来の計画が立てやすく安心感があります。

注 意 点:3つの商品の中で最も金利が高いです。変動金利に比べて、借入当初の返済額は多くなります。また、もし金利が低いままであれば、変動金利より総返済額が多くなります。

この他に、変動金利と固定金利を組み合わせた商品“ミックスローン”を扱う金融機関などもあります。

金利以外で見ても

金融機関にもネット銀行、メガバンク、地方銀行、信用金庫、信用組合、労働金庫、農協など、選択肢がたくさんあります。

加えて、それぞれの金融機関によって審査基準、返済方法、団体信用生命保険の種類も異なり、手数料や保証料等の初期費用の違いもあります。

住宅ローンは一度組むと何十年と付き合っていくものです。

納得いく選択をするために、十分な比較検討をして、不安のない安心の家づくりを進めていってください。

この専門家に相談してみよう

車いす建築士によるバリアフリー提案!

阿部 一雄

- 名古屋

- 住宅・不動産

- 暮らし

- こんな相談に応じます!

- 住宅設計施工、施設建築設計施工、リフォーム・リノベーション、バリアフリー、不動産

- 電話でのお問い合わせ

-

営業時間/9:00~17:00

最近投稿した事例・コラムを見る

- 名工会「安全祈願祭と新年会」2026/03/31 09:41

- LIXILメンバーズコンテスト新築部門 GP候補に選出!2026/03/13 09:38

- 木造施設もお任せください!2026/02/27 15:35

- 120年を経て、次のステップへ2026/02/13 09:36

- やるぜ!!箱根ターンパイク20252026/01/30 10:01